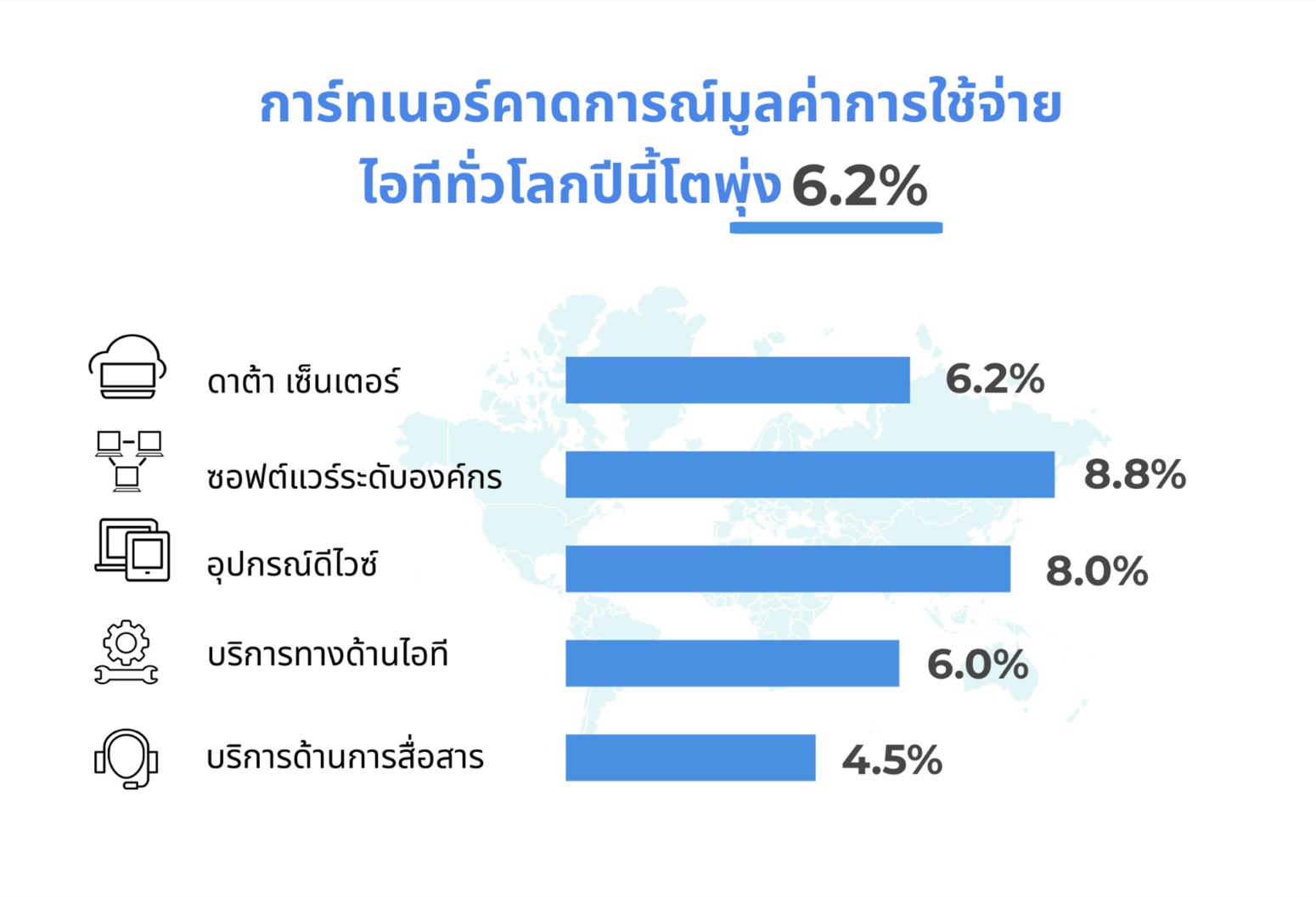

การ์ทเนอร์คาดการณ์แนวโน้มการใช้จ่ายไอทีทั่วโลกปี 2564 จะมีมูลค่า 3.9 ล้านล้านดอลลาร์สหรัฐฯ เพิ่มขึ้นเป็น 6.2% จากเดิมที่ติดลบ 3.2% ในปี 2563 เป็นผลสืบมาจากผู้บริหารเทคโนโลยีสารสนเทศ (CIO) ให้ความสำคัญกับการใช้จ่ายด้านเทคโนโลยีและบริการต่าง ๆ และถือเป็น “ภารกิจสำคัญสุด” ในช่วงการระบาดระยะต้น ๆ

การปรับใช้เทคโนโลยีดิจิทัลมาเพื่อใช้ทำงานและการเรียนจากระยะไกลได้สร้างปรากฏการณ์การเปลี่ยนแปลงที่รวดเร็วอย่างไม่คาดคิดในปี 2563 รวมถึงการใช้ชีวิตวิถีใหม่ช่วงล็อคดาวน์และมาตรการเว้นระยะห่างที่เปรียบเสมือนดาบสองคม ซึ่งยังเป็นปัจจัยช่วยลดผลกระทบเชิงลบของโรคระบาดนี้ต่อการใช้จ่ายด้านไอทีช่วงปีใหม่

“สิ่งที่ซีไอโอในปี 2564 จะมีมาตรการที่มีดุลยภาพต่อกันนั่นคือการเก็บเงินสดในขณะเดียวกันก็ต้องขยายระบบไอที” นายจอห์น-เดวิด เลิฟล็อค รองประธานฝ่ายวิจัย บริษัท การ์ทเนอร์ กล่าว “เมื่อเศรษฐกิจกลับคืนสู่สภาวะปกติ ธุรกิจก็จะมุ่งลงทุนกับไอทีตามแผนเพื่อสร้างการเติบโตไม่ใช่เป็นการลงทุนตามรายได้ ณ ปัจจุบัน โดยในปีนี้ธุรกิจดิจิทัลที่มีโปรเจกต์ที่เห็นผลในระยะสั้นจะได้รับเงินทุนและความสนใจมากกว่าจากผู้บริหารและคณะกรรมการคัดเลือก”

คาดว่าการใช้จ่ายด้านเทคโนโลยีสารสนเทศทุกเซกเมนต์จะกลับมาเติบโตในปี 2564 ซอฟต์แวร์ระดับองค์กรจะเติบโตสูงสุด (8.8%) จากการพัฒนาและปรับปรุงสภาพแวดล้อมการทำงานระยะไกล โดยกลุ่มอุปกรณ์ดีไวซ์จะมีอัตราการเติบโตรองลงมา (8%) โดยมีมูลค่าถึง 705.4 พันล้านดอลลาร์สหรัฐฯ

มีปัจจัยหลากหลายที่ช่วยผลักดันให้ตลาดดีไวซ์เติบโตสูงขึ้น” นายเลิฟล็อคกล่าว “การที่ประเทศต่าง ๆ ยังคงใช้รูปแบบการศึกษาจากระยะไกลต่อเนื่องตลอดปีนี้ จะส่งผลให้ความต้องการแท็บเล็ตและแล็ปท็อปของนักเรียนเพิ่มสูงขึ้น เช่นเดียวกับที่หลายองค์กรกำลังดำเนินการให้การทำงานระยะไกลของพนักงานเป็นเรื่องเป็นราวมากขึ้น โดยที่มาตรการกักตัวอยู่บ้านรวมถึงปัจจัยด้านเสถียรภาพของงบประมาณช่วยให้ซีไอโอได้กลับมาลงทุนในสินทรัพย์ที่ได้รับผลกระทบเมื่อปี 2563 อีกครั้ง”

จนถึงปี 2567 ธุรกิจต่าง ๆ จะถูกบังคับให้เร่งแผนการเปลี่ยนแปลงธุรกิจไปสู่ดิจิทัลอย่างน้อยห้าปีเพื่อเอาตัวให้รอดในโลกหลังโควิด -19 โดยการทำงานระยะไกลและช่องทางสื่อสารดิจิทัลจะได้รับการยอมรับและนำมาใช้อย่างถาวร การ์ทเนอร์คาดการณ์การใช้จ่ายด้านไอทีทั่วโลกที่เกี่ยวข้องกับการทำงานระยะไกลจะมีมูลค่ารวมสูงถึง 332.9 พันล้านดอลลาร์สหรัฐฯ ในปี 2564 เพิ่มขึ้น 4.9% จากปี 2563

“ช่วงปลายปีที่แล้วจนถึงต้นปี 2564 ธุรกิจดิจิทัลนำเทคโนโลยีที่เป็นเทรนด์ต่าง ๆ มาปรับใช้ได้อย่างโดดเด่น อาทิ การประมวลผลผ่านคลาวด์, การใช้แอปพลิเคชันทางธุรกิจ, เทคโนโลยีด้านความปลอดภัยและเพิ่มประสบการณ์ลูกค้าระดับแถวหน้า รวมถึงการเพิ่มประสิทธิภาพให้ความคิดริเริ่มใหม่ ๆ เช่น ระบบไฮเปอร์ออโตเมชั่น ซึ่งจะยังเดินหน้าพัฒนาต่อและให้ความสำคัญกับการลดต้นทุนแก่โปรเจกต์เหล่านั้น รวมถึงขจัดงานในกระบวนการที่ไม่เกี่ยวข้องออกไป” นายเลิฟล็อคกล่าว

แม้จะมีการฉีดวัคซีน COVID-19 ให้กับประชาชนแล้วแต่ไวรัสนี้ยังคงแทรกแซงเสถียรภาพรัฐบาลต่าง ๆ ตลอดปี 2564 โดยมีปัจจัยทางภูมิรัฐศาสตร์ที่ไม่เกี่ยวข้องกับ COVID-19 เช่น การถอนตัวออกจากสหภาพยุโรปของสหราชอาณาจักร (หรือ Brexit) และความตึงเครียดระหว่างสหรัฐฯ – จีน ซึ่งจะเป็นปัจจัยยับยั้งการฟื้นตัวในบางภูมิภาค

โดยภาพรวมการฟื้นตัวของตลาดไอทีระดับโลกจะยังไม่กลับไปอยู่ในระดับเดียวกันกับปี 2562 จนกว่าจะถึงปี 2565 แม้หลายประเทศอาจจะฟื้นตัวเร็วกว่า แต่ในระยะยาวอุตสาหกรรมที่เป็นแหล่งรวมผู้คน อาทิ ร้านอาหารและภัตตาคารต่างๆ การเดินทางท่องเที่ยว และความบันเทิงจะยังมีแนวโน้มเติบโตต่ำ

“โควิด-19 ได้เปลี่ยนความสามารถทางเทคโนโลยีหรือที่การ์ทเนอร์เรียกว่า techquilibrium ให้กับหลายอุตสาหกรรม” นายเลิฟล็อคกล่าว “ยกระดับความสามารถของกระบวนการไปสู่ดิจิทัลภายในองค์กร, ห่วงโซ่อุปทาน, การโต้ตอบกับลูกค้าและคู่ค้า รวมถึงการส่งมอบบริการที่กำลังมาในปี 2564 ให้ยอดเยี่ยมยิ่งขึ้น และเปลี่ยนบทบาทไอทีจากการสนับสนุนธุรกิจไปสู่การเป็นธุรกิจ ซึ่งการเปลี่ยนแปลงใหญ่สุดของปีนี้ คือ ไอทีจะได้รับเงินสนับสนุนอย่างไร มากกว่ากังวลกับจำนวนเงินทุนที่ใช้สนับสนุนด้านไอที